Deducción de Inversiones

(Depreciación Fiscal de Activos)

Deducción de Inversiones

También conocida como “Depreciación Fiscal de Activos Fijos”, es en la cual los Activos Fijos se podrán deducir mediante la aplicación, en cada ejercicio, de los porcientos máximos autorizados por la LISR, sobre el monto original de la inversión.

Depreciación de Activos Fijos

En un primer punto, la LISR en su artículo 32 nos define que por activos fijos, se entiende por todos aquellos bienes tangibles que utilicen los contribuyentes para la realización de sus actividades y que se demeriten por el uso en el servicio del contribuyente y por el transcurso del tiempo.

Así pues, la depreciación de activo fijo es el desgaste periódico de un bien tangible derivado del uso cotidiano y el paso del tiempo.

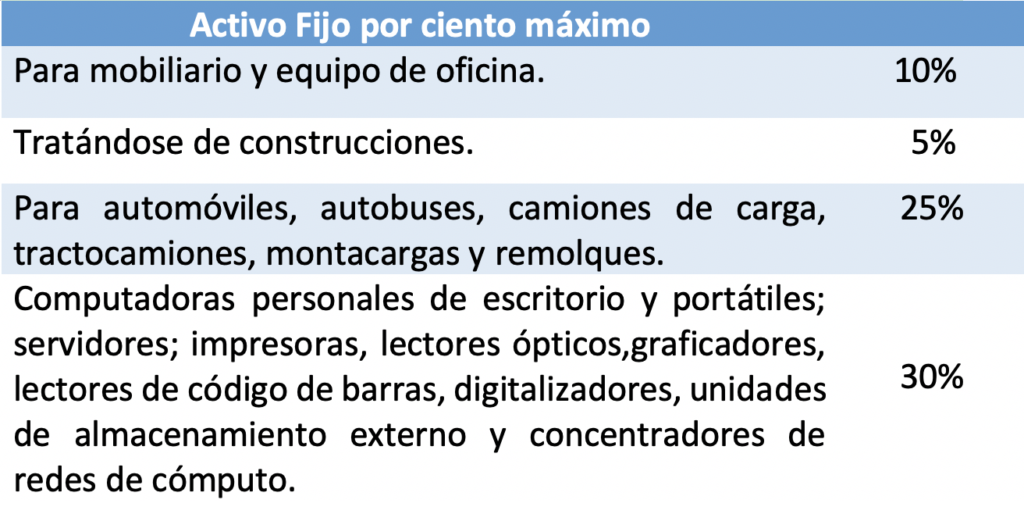

Por cientos máximos autorizados para la Depreciación Anual

Lo anterior de conformidad a los artículo 33 al 35 de la LISR.

Así mismo, es INDISPENSABLE tomar en cuenta el factor de actualización con fundamento en el artículo 37 LISR y llegar al resultado de DEDUCCIÓN DE INVERSIÓN.

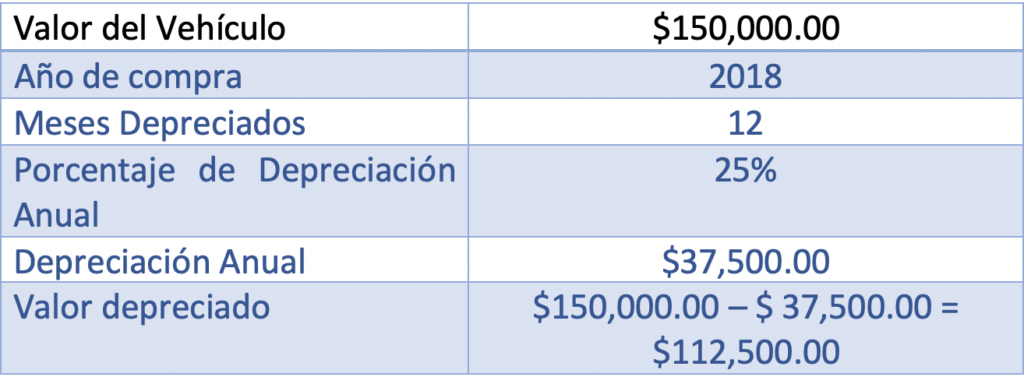

Ejemplo de Depreciación de Vehículo

Conforme al artículo 36 fracción I, “Las inversiones en automóviles sólo serán deducibles hasta por un monto de $175,000.00.”